วันนี้อยู่สบายเปลี่ยนบรรยากาศจากการรีวิวคอนโด มาอัพเดทข้อมูลอสังหาฯ กันบ้างค่ะ เรามี สรุปภาพรวมอาคารชุดเปิดตัวใหม่ ปี 2559 และแนวโน้มสถานการณ์อาคารชุดปี 2560 ที่เป็นการรวบรวมข้อมูลเพื่อเผยแพร่จากทีมวิจัยของ บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ LPN มาฝากกันค่ะ ขอบคุณ L.P.N ไว้ ณ ที่นี้ด้วยนะคะ ^^

สรุปภาพรวมอาคารชุดเปิดตัวในปี 2559

Q1 อาคารชุดเปิดตัวเปิดตัวใหม่ 15,655 หน่วย

+ มาตรการกระตุ้นอสังหาฯ และ มาตรการบ้านประชารัฐ

- เปิดตัวโครงการใหม่น้อยลงจากไตรมาส 4/59

- เน้นส่งเสริมการขายสินค้าพร้อมอยู่

- ทําเลเปิดตัวสูงสุด คือ รถไฟฟ้าส่วนต่อขยาย สายสีม่วง ช่วงบางซื่อ-พระนั่งเกล้า

Q2 อาคารชุดเปิดตัวเปิดตัวใหม่ 12,789 หน่วย

– มาตรการกระตุ้นอสังหาฯสิ้นสุด เม.ย.59 และการพิจารณาและอนุมัติสินเชื่อบ้านประชา รัฐล่าช้า

- ผู้ประกอบการรายใหญ่ (AP, SPALI, SIRI) เริ่มเปิดตัวโครงการระดับราคา 3 ล้านบาทขึ้นไป

- เน้นทําการตลาดเชิงรุก เพื่อกระตุ้นการตัดสินใจซื้อ และเพื่อทดแทน Demand ที่อาจลดลงเมื่อสิ้นสุดมาตรการอสังหาฯ

- ภาพรวมการเปิดตัวลดลง โดยหลายโครงการเลื่อนการเปิดเป็นในไตรมาส 3

- โครงการในทําเลรถไฟฟ้าส่วนต่อขยาย สายสีม่วง ช่วงบางซื่อ-พระนั่งเกล้า มีการเปิดตัวอย่างต่อเนื่อง โดยยังคงเป็นทําเลที่เปิดตัวสูงสุดอันดับ 2

Q3 อาคารชุดเปิดตัวเปิดตัวใหม่ 14,020 หน่วย

– รถไฟฟ้าสายสีม่วงเปิดใช้งานอย่างเป็นทางการ ส.ค.59 แต่สถานียังไม่เชื่อมต่อกับรถไฟฟ้าสายปัจจุบัน

- เปิดตัวโครงการใหม่เพิ่มขึ้นจากไตรมาส 2

- โครงการระดับบนมียอดขายสูงสุด 65%

- เน้นการเปิดตัวโครงการระดับราคา 2-3 ล้านบาท (39%)

- เน้นเปิดตัวในทําเลรถไฟฟ้าสายสีเขียว อ่อนนชุ-แบริ่ง ทําให้ทําเลนี้เลื่อนขึ้นมาเป็น ทําเลเปิดตัวสูงสุด

- ยอดขายเฉลี่ย ณ วันเปิดตัวของโครงการในทําเลรถไฟฟ้าส่วนต่อขยายสายสีม่วง ช่วงบางซื่อ-พระนั่งเกล้า ลดลงจาก 67% เหลือ 48%

Q4 อาคารชุดเปิดตัวเปิดตัวใหม่ 15,235 หน่วย

– เหตุการณ์การเสด็จสวรรคต

- เปิดตัวโครงการลดลงจากที่คาดการณ์ไว้ โดยเลื่อนการเปิดตัวไปในปี 2560

- เน้นการเปิดตัวโครงการในระดับราคา 3 ล้านบาทขึ้นไป

- เน้นการเปิดตัวในทําเล อโศก-พร้อมพงษ์-พระโขนง

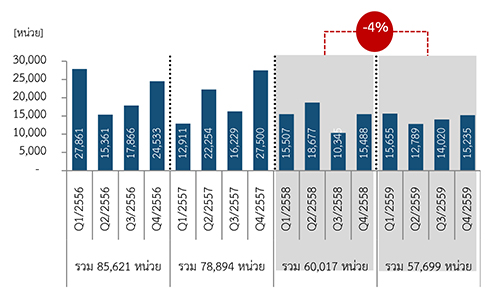

ภาพรวมการเปิดตัวอาคารชุดใหม่ในปี 2559 ลดลง 4% จากปีก่อน เนื่องจากผู้ประกอบการเน้นการเปิดตัวโครงการระดับราคามากกว่า 3 ล้านบาท ประกอบกับในช่วงไตรมาส 4 มีการเลื่อนการเปิดตัวโครงการไปในปี 2560 เพื่อให้สอดคล้องกับสถานการณ์ปัจจุบัน และสอดคล้องกับข้อจํากัดด้านกําลังซื้อในตลาดราคาต่ำกว่า 3 ล้านบาท ซึ่งสะท้อนได้จากยอดขายเฉลี่ยของโครงการระดับราคามากกว่า 3 ล้านบาท คิดเป็น 56% ในขณะที่กลุ่มราคาต่ำกว่า 3 ล้านบาท มียอดขายเฉลี่ยเพียง 43%

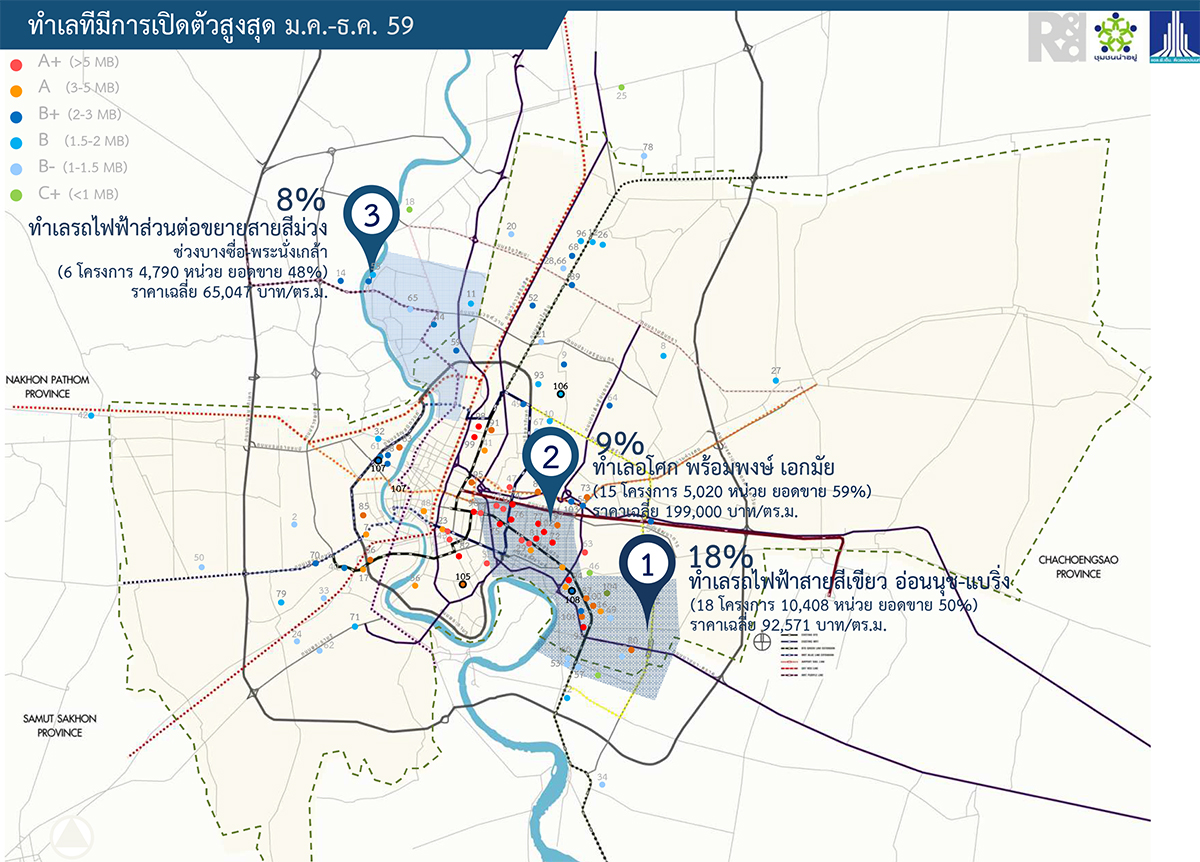

ส่วนทำเลที่ตั้งที่มีโครงการอาคารชุดเปิดตัวมากที่สุด คือ บริเวณแนวรถไฟฟ้าสายสีเขียว (อ่อนนุช-แบริ่ง) คิดเป็น 18% รองมาคือ อโศก พร้อมพงษ์ เอกมัย 9% และ รถไฟฟ้าสายสีม่วง (บางซื่อ-สะพานพระนั่งเกล้า) คิดเป็น 8%

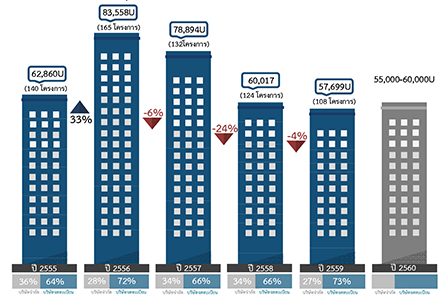

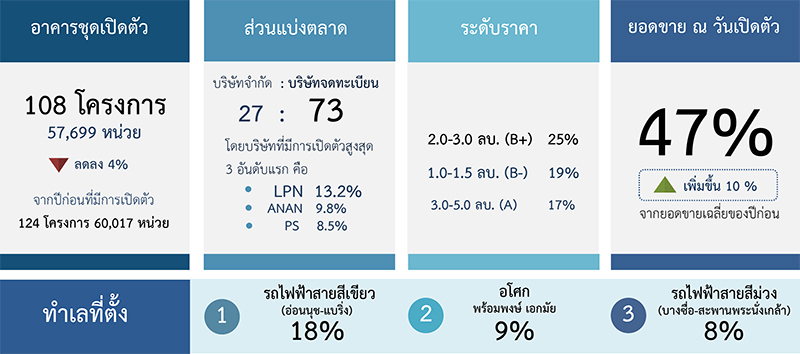

ในปี 2559 ที่ผ่านมา มีอาคารชุดเปิดตัวรวม 108 โครงการ รวมทั้งสิ้น 57,699 ยูนิต ซึ่งการเปิดตัวอาคารชุดนั้นมีจำนวนลดลงมาเรื่อยๆ ตั้งแต่ปี 2556 ที่มีการเปิดตัวมากที่สุดอยู่ที่ 165 โครงการ รวม 85,558 ยูนิต

ในจำนวน 5 หมื่นกว่ายูนิตนั้นที่เปิดตัวในปี 2559 LPN มีส่วนแบ่งการตลาดมากที่สุดอยู่ที่ 13.2% รองลงมาคือ อนันดาและพฤกษา หากแยกตามระยะราคาของอาคารชุดที่เปิดตัวใหม่แล้ว จะเห็นว่า ในปี 2559 ราคาในช่วง 3-5 ล้านบาท จะมีสัดส่วนที่เพิ่มขึ้น ส่วนระดับราคาร 2-3 ล้านบาทจะมีสัดส่วนที่ลดลง

อาคารชุดเปิดตัวใหม่แยกรายไตรมาสปี 2556-2559

- ภาพรวมจํานวนหน่วยการเปิดตัวโครงการใหม่ ลดลง 4% จากปีก่อนเนื่องจากสถานการณ์ปัจจุบัน ที่ส่งผลต่อการเลื่อนเปิดตัวโครงการใหม่ จากเดิมที่จะเปิดตัวในช่วง Q4/2559 มาเป็นช่วง Q1/2560 รวม 6,740 หน่วย

- โครงการระดับราคา 2-3 ล้านบาท มีการเปิดตัวสูงสุดที่ 25% รองลงมาคือกลุ่ม ระดับราคา 1-1.5 ล้านบาท มีการเปิดตัวอยู่ที่ 19%

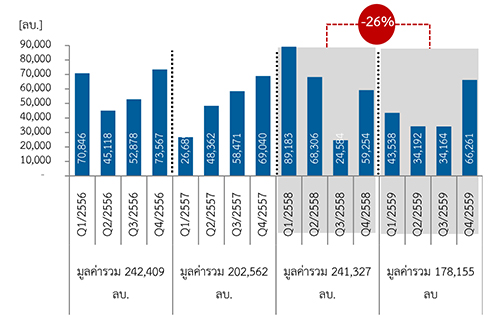

เปรียบเทียบมูลค่าโครงการอาคารชุดเปิดตัวใหม่ปี2556-2559

- มูลค่าการเปิดตัวในช่วงปี 59 ลดลง 26% จากปีก่อน เนื่องจากมีหน่วยเปิดตัวลดลง และมีสัดส่วนของโครงการราคาตั้งแต่ 3 ล้านบาทอยู่ที่ 56% ต่ำกว่าปี 58 ซึ่งอยู่ที่ 62% นอกจากนี้ยังมีการเลื่อนเปิดตัวโครงการในระดับราคา มากกว่า 3 ล้านบาทไปช่วงต้นปี 2560

เปรียบเทียบยอดขายอาคารชุดเปิดตัวใหมแ่ยกตามระดับราคา 2555-2559

- ยอดขายเฉลี่ย ณ วันเปิดตัว ปี 2559 อยู่ที่ 47% ซึ่งสูงกว่าปีที่ผ่านมาซึ่งอยู่ที่ 37% เป็นผลมาจากการเพิ่มขึ้นของยอดขายเฉลี่ย ณ วันเปิดตัวในทุกระดับราคา

- อาคารชุดราคา 3 ล้านบาทขึ้นไป และระดับราคาต่ำกว่า 1 ล้านบาท มียอดขายเฉลี่ย ณ วันเปิดตัวสูงกว่ายอดขายเฉลี่ยในปี 2559 สําหรับยอดขายกลุ่มต่ำกว่า 1 ล้านบาท เกิดจากโครงการ Regent home Sukhumvit81 และ 97/1 มียอดขายอยู่ที่ 96%-100%

- โครงการระดับราคา 2-3 ล้านบาท มีการเปิดตัวสูงสุดในปี 2559 ที่ 14,292 หน่วย หรือประมาณ 25% แต่ยังมียอดขาย ณ วันเปิดตัวเฉลี่ยอยู่ที่ 44% ซึ่งยังต่ำกว่ายอดขายเฉลี่ยของทั้งตลาดที่ 47%

ในปี 2559 นั้นทำเลบริเวณแนวรถไฟฟ้ายังเป็นทำเลที่มีการเปิดตัวอาคารชุดมากที่สุดอยู่ โดยพื้นที่ที่มีการเปิดตัวสูงสุดจะอยู่ที่บริเวณรถไฟฟ้าสายสีเขียว อ่อนนุช-แบริ่ง ซึ่งเปิดตัวทั้งหมด 18 โครงการ รวม 10,408 หน่วย ยอดขาย 50% ราคาเฉลี่ยอยู่ที่ 92,571 บาท/ตารางเมตร ส่วนทำเลที่อยู่อันดับ 2 คือ ทำเลอโศก-พร้อมพงษ์-เอกมัย มีเปิดทั้งหมด 15 โครงการ รวม 5,020 หน่วย ยอดขาย 59% ราคาเฉลี่ยอยู่ที่ 199,000 บาท/ตารางเมตร ส่วนอันดับ 3 เป็นทำเลรถไฟฟ้าส่วนต่อขยายสายสีม่วง ช่วงบางซื่อ-พระนั่งเกล้า เปิดตัว 6 โครงการ รวม 4,790 หน่วย ยอดขายประมาณ 48% ราคาเฉลี่ยอยู่ที่ 65,047 บาทต่อตารางเมตร

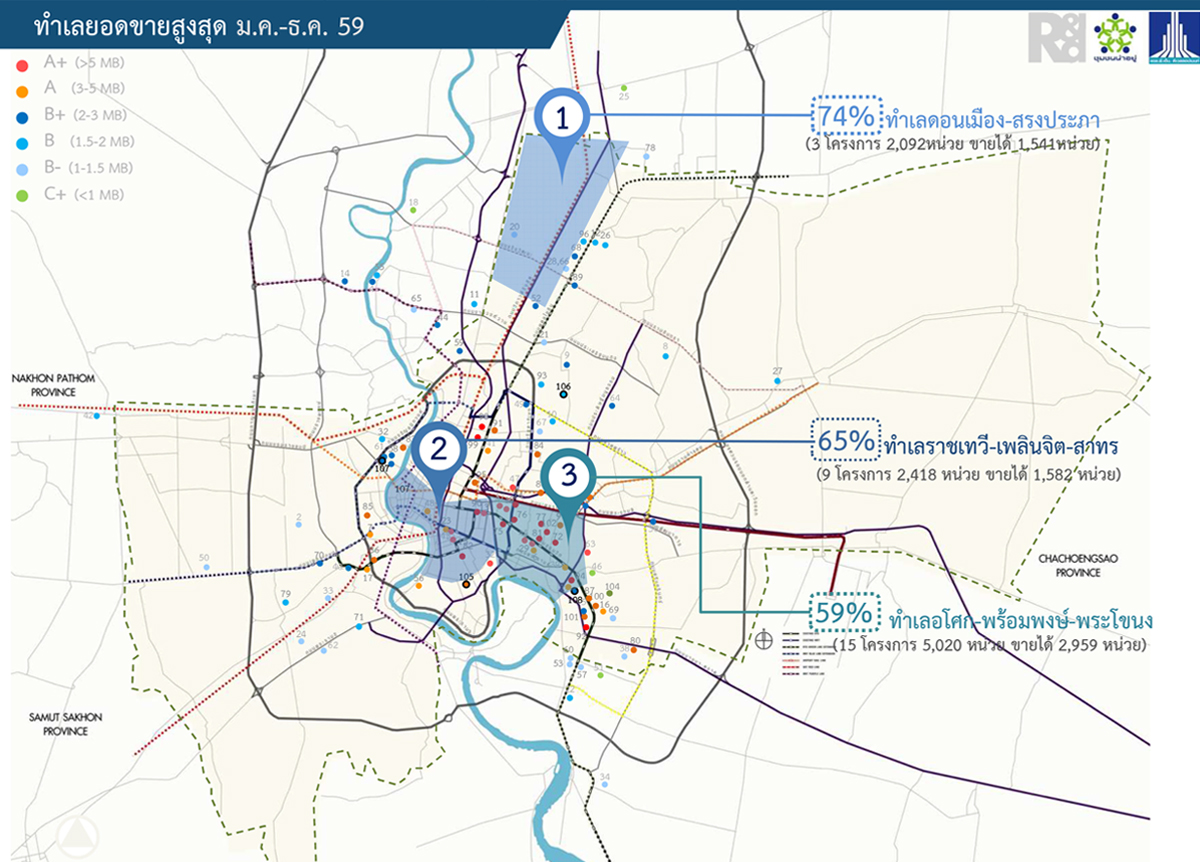

ส่วนทำเลที่มียอดขายสูงสุดในปี 2559 อยู่ที่ทำเลดอนเมือง-สรงประภา 3 โครงการ รวม 2,092 หน่วย ขายไปได้ 1,547 หน่วย คิดเป็น 74% ค่ะ ส่วนอันดับ 2 เป็นทำเล ราชเทวี เพลินจิต สาทร เปิดตัว 9 โครงการ รวม 2,418 หน่วย ขายไป 1,582 หน่วย คิดเป็น 68% และอันดับที่ 3 เป็นของทำเลอโศก พร้อมพงษ์ พระโขนง เปิด 15 โครงการ รวม 5,020 บาท ขายไปได้ 2,959 หน่วย คิดเป็น 59%