วันนี้ทีมงานอยู่สบายขอเปิดประเด็นเรื่องภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ ปี 2562 ที่เพิ่งปล่อยออกมาสดๆ ร้อนๆ ต้อนรับเดือนมีนาคมกันค่ะ ซึ่งต้องบอกว่ากฎหมายฉบับนี้นั้นมีการปรับเปลี่ยนเพื่อความทันสมัยที่สอดคล่องกับยุคปัจจุบันที่มีการเปลี่ยนไป พร้อมทั้งยังกระตุ้นให้เกิดการพัฒนาที่ดินให้ได้ประโยชน์มากยิ่งขึ้นและลดความเหลื่อมล้ำต่างๆ พร้อมทั้งต้องบอกว่าพรบ.ฉบับนี้ได้รับการผลักดันมาเป็นเวลากว่า 30 ปี จนได้มีผลบังคับใช้ไปเมื่อวันที่ 13 มีนาคม 2562 และจะเริ่มจัดเก็บภาษีในวันที่ 1 มกราคม 2563 ค่ะ จากระยะเวลายังสามารถให้เพื่อนๆ ได้ทำความเข้าใจและเตรียมตัวรับมือกับภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่นี้อย่างไม่ต้องเร่งรีบ

สรุป ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ ที่รัฐจะจัดเก็บในปี 2563

· 1 min readส่วนเรื่องฐานภาษีกำหนดมูลค่าที่ดินและสิ่งก่อสร้าง เพื่อนๆ บางคนที่เป็นมือใหม่อาจจะยังไม่รู้ว่า ทุกอย่างได้คำนวนผ่านการประเมินราคาตามข้อมูลของกรมธนารักษ์ค่ะ ซึ่งภาษีในส่วนนี้จะจ่ายให้กับองค์กรบริหารส่วนตำบล (อบต), พื้นที่ปกครองแบบพิเศษกรุงเทพมหานคร และ เมืองพัทยาค่ะ ตามที่ตั้งของทรัพย์ของเรานั้นเอง

สำหรับใครที่ยังไม่เข้าใจการจัดเก็บอัตราภาษีที่ดินแบบใหม่ ทางทีมงานได้นำมาสรุปแยกออกมาเป็นหมวดหมู่ต่างๆ ได้ 6 ประเภท :

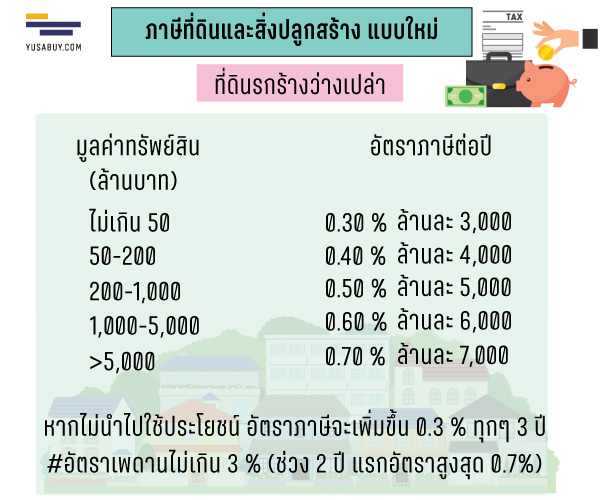

- ภาษีที่ดินรกร้างว่างเปล่า

- ภาษีที่ดินทำเกษตรกรรม

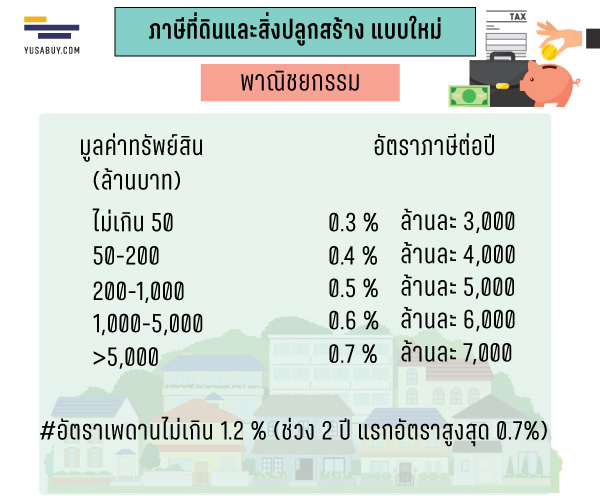

- ภาษีที่ดินและสิ่งปลูกสร้างแบบพาณิชยกรรม

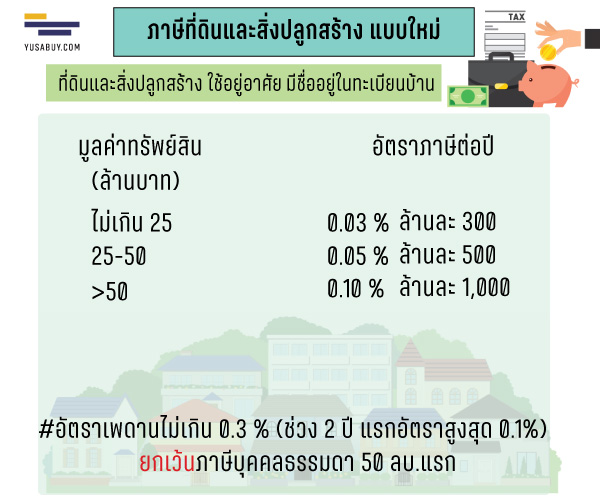

- ภาษีที่ดินและสิ่งปลูกสร้าง ใช้อยู่อาศัย มีชื่ออยู่ในทะเบียนบ้าน

- ภาษีที่ดินและสิ่งปลูกสร้าง ใช้อยู่อาศัย (ไม่มีที่ดิน) มีชื่ออยู่ในทะเบียนบ้าน

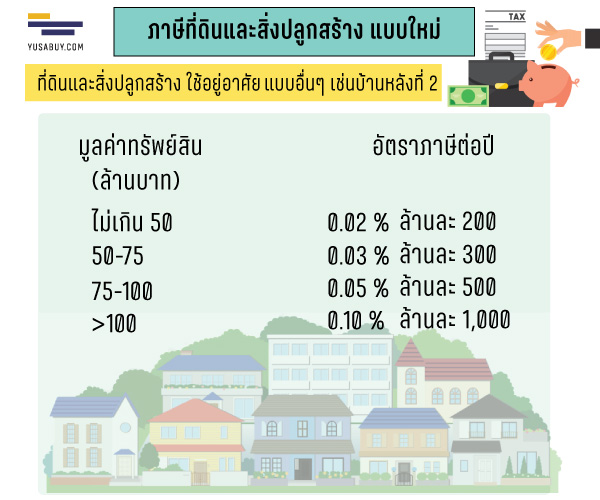

- ภาษีที่ดินและสิ่งปลูกสร้าง ใช้อยู่อาศัย แบบอื่นๆ เช่น บ้านหลังที่ 2

ภาษีที่ดินรกร้างว่างเปล่านั้นจะจัดเก็บตามราคาประเมินของที่ดินนั้น ซึ่งในช่วง 2 ปี แรกจากจะจัดเก็บไม่เกิน 0.7 % แต่หากปล่อยไว้โดยไม่ทำประโยชน์ ก็จะโดนภาษีเรียกเก็บเพิ่มขึ้น 0.3 % ของทุกๆ 3 ปีนะคะ โดยสูงสุดจะไม่เกิน 3 % การทำเช่นนี้ทำให้เกิดการตื่นตัวของเจ้าของที่ดินได้เร่งทำการพัฒนาให้เกิดประโยชน์ ไม่ว่าจะทำการเกษตร หรือ เปลี่ยนไปปลูกบ้านเพื่ออยู่อาศัยแทนก็ได้เช่นกันค่ะ

ส่วนใครที่มีที่ดินทำเกษตรกรรม (สำหรับบุคคลธรรมดา) ในช่วง 3 ปีแรก จะได้รับการยกเว้นไม่ต้องเสียภาษีใดๆ ค่ะ และยกเว้นแบบถาวรใน 50 ลบ.แรกของมูลค่า เช่น เราเป็นเกษตรกรธรรมดามีที่ดินมูลค่า 180 ลบ. หักลบกับข้อยกเว้น 50 ลบ.แรก 180-50 = 130 ลบ. ก็ต้องเสียภาษีที่ตามอัตราจำนวนเงินที่เหลือค่ะ

เรื่องที่ดินไปกันแล้วก็มาถึงสิ่งปลูกสร้างกันบ้างที่จดทะเบียนมาเพื่อการพาณิชยกรรม ก็จะคิดตามมูลค่าทรัพย์สินที่ได้ประเมินมา แต่ในประเภทนี้ไม่มีกรณีการยกเว้นภาษีใดๆ ค่ะ โดนกันไปแบบเต็มๆ แต่อัตราจัดเก็บสูงสุดไม่เกิน 1.2 %

มาต่อกันแบบบ้านพักอาศัยที่ เราเป็นเจ้าของทั้งที่ดินและบ้าน โดยต้องมีชื่ออยู่ในทะเบียนบ้านด้วยนะคะ สำหรับบุคคลธรรมดาที่เป็นเจ้าของจะได้รับการยกเว้น 50 ลบ.แรก ส่วนเกินก็จะจ่ายตามอัตราเรียกเก็บภาษีค่ะ แต่หากมีบ้านมูลค่าราคา 50 ลบ. แล้วหักข้อยกเว้นออกไปก็จะไม่ต้องจ่ายภาษีในตัวนี้

ส่วนในที่ดินและสิ่งปลูกสร้างที่ใช้สำหรับอยู่อาศัยเราเป็นเจ้าของ และมีชื่ออยู่ในทะเบียน แต่ไม่มีที่ดิน อย่างเช่น เราไปสร้างบ้านบนที่ดินที่เราไม่ได้เป็นเจ้าของ จะได้รับการยกเว้นใน 10 ลบ.แรกออกไปเท่านั้น ใครที่มูลค่าไม่ถึงก็ไม่ต้องจ่ายนะจ๊ะ

และประเภทสุดท้ายที่ดินและสิ่งปลูกสร้างใช้อยู่อาศัย แบบอื่นๆ หมายถึง บ้านหลังอื่นๆ ที่มีเราเป็นเจ้าของแต่ไม่ได้มีชื่อยู่ในทะเบียนบ้านนั่นเอง จะไม่ได้รับการยกเว้นเหมือนแบบประเภทใช้อยู่อาศัยอื่นๆ ค่ะ เห็นอย่างงี้แล้ว เพื่อนๆ คนไหนที่มีบ้านหลายหลังก็สามารถโอนย้ายให้กับลูกหลานได้ โดยเมื่อโอนย้ายแล้วจะต้องมีชื่ออยู่ในทะเบียงบ้านด้วยถึงจะสามารถยกเว้นภาษี 50 ลบ.แรกค่ะ

*** สำหรับข้อกฎหมายภาษีที่ดินและสิ่งปลูกสร้างแบบใหม่นี้ ในช่วง 3 ปี แรก ผู้ที่เคยเสียภาษีโรงเรือนและที่ดินหรือภาษีบำรุงท้องที่ และได้รับผลกระทบต้องเสียเงินเพิ่มมากขึ้นจากเดิม จะได้รับลดหย่อนมาเป็น

- ปีที่ 1 ภาษีที่ต้องจ่ายเดิม + 25 % ของส่วนต่างที่ต้องจ่ายเพิ่มจากภาษีที่ดินแบบใหม่

- ปีที่ 2 ภาษีที่ต้องจ่ายเดิม + 50 % ของส่วนต่างที่ต้องจ่ายเพิ่มจากภาษีที่ดินแบบใหม่

- ปีที่ 3 ภาษีที่ต้องจ่ายเดิม + 75 % ของส่วนต่างที่ต้องจ่ายเพิ่มจากภาษีที่ดินแบบใหม่

และใครที่ลืมจ่ายภายในกำหนดระยะเวลา ก็จะต้องโดนปรับเพิ่มขึ้น 40 % ของภาษีที่ค้างอยู่ และถ้าเพื่อนๆ ยังไม่จ่ายอีกก็จะโดนปรับเพิ่มขึ้น 1 % ของทุกๆ เดือนที่เกินมาค่ะ เล่ามาขนาดนี้แล้วก็อย่าลืมเตรียมตัวและจ่ายค่าภาษีด้วยนะคะ ^^

ALL COMMENT (0)