ทุกคนที่กำลังจะซื้อบ้านและคอนโดคงเคยได้ยินคำว่า LTV (Loan to Value) ที่จะเริ่มใช้กันวันที่ 1 เมษายน 2562 นี้กันมาหมดแล้ว แต่อาจจะยังไม่เคลียร์ว่า คืออะไร และมีผลกระทบกับคนที่จะซื้อบ้านและคอนโดมิเนียมอย่างไรบ้าง บทความนี้ทีมงาน YUSABUY จะมาสรุปให้อ่านกันง่ายๆ แบบเคลียร์ค่ะ

ตั้งแต่ต้นปีจะเห็นว่าบรรดาดีเวลลอปเปอร์ต่างๆ ลุยปล่อยโปรโมชั่นลดแลกแจกแถมเพื่อให้รีบซื้อ รีบโอนกัน ไปจนถึงอยู่ฟรีช่วงหนึ่งก็มี เรียกว่ารีบปล่อยของกันก่อนมาตรการ LTV ตัวใหม่ของแบงก์ชาติจะมาเยือนค่ะ

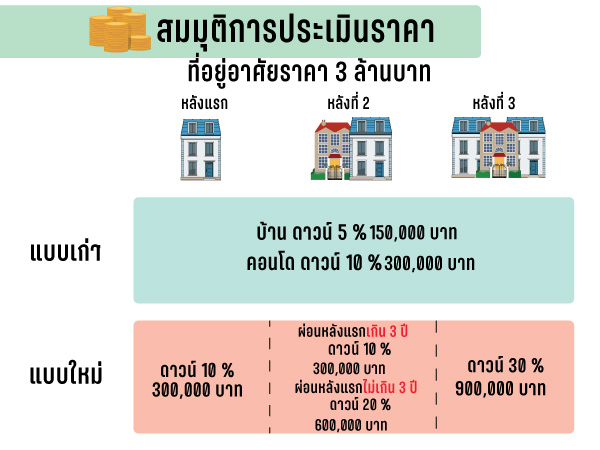

ต้องบอกว่าการแข่งขันตลาดอสังหาริมทรัพย์ช่วงก่อนหน้านี้ที่มีอัตราดอกเบี้ยต่ำ ทำให้ธุรกิจอสังหามีความร้อนแรง และเป็นที่นิยมเป็นอย่างมาก ทั้งผู้ที่ซื้ออยู่เอง และนักลงทุนทั้งชาวไทยและต่างชาติ ที่เล็งเห็นถึงกำไรมหาศาลในวงการนี้ แถมแบงก์ยังใจดี ปล่อยสินเชื่อ LTV (Loan to Value) ที่เกิน 90 % หรือบางครั้งอาจจะปล่อยหมดถึง 100 % กันเลยทีเดียว และแม้ว่าจะส่งผลต่อการเติบโตของตลาดอสังหา จนเกิดการปรับราคาเพิ่มขึ้นกันอย่างต่อเนื่อง แต่แบงก์ชาติที่เป็นเสมือนผู้คุมกฎก็เริ่มกังวล กับปัญหาหนี้เสียภายในประเทศที่มีแนวโน้มเพิ่มมากขึ้น จึงปล่อยหมัดเด็ดเพิ่มเงินดาวน์ จำกัดวงเงินกู้ มีเป้าหมายเพื่อออกมาหยุดความร้อนแรงของตลาดเก็งกำไรเอาไว้ แต่ก็แน่นอนว่าในทางตรงกันข้าม ผู้ซื้อที่ต้องการซื้อเพื่ออยู่อาศัยจริงๆ ก็ได้รับผลกระทบไม่น้อย เราจึงจะพาไปดูกันว่ามาตรการนี้ดีหรือไม่ดีอย่างไรค่ะ